Superodpočet na výskum a vývoj uplatnilo v roku 2018 podstatne viac subjektov

Zdroj: Pexels.com

Zdroj: Pexels.com

Zvýšenie superodpočtu na 100 % malo v roku 2018 výrazný vplyv na počet daňových subjektov, ktoré si uplatnili odpočet výdavkov na výskum a vývoj, ako aj na celkovú daňovú úsporu v danom roku.

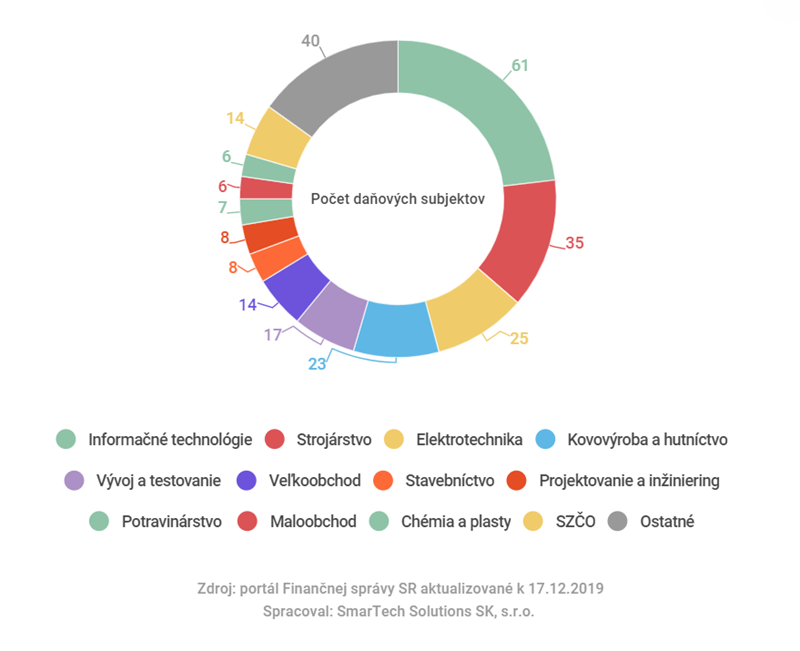

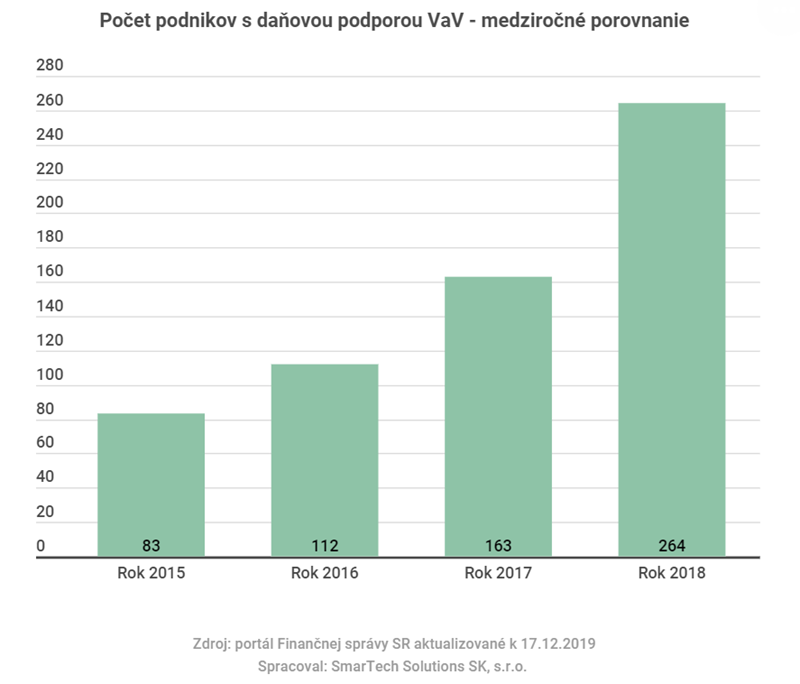

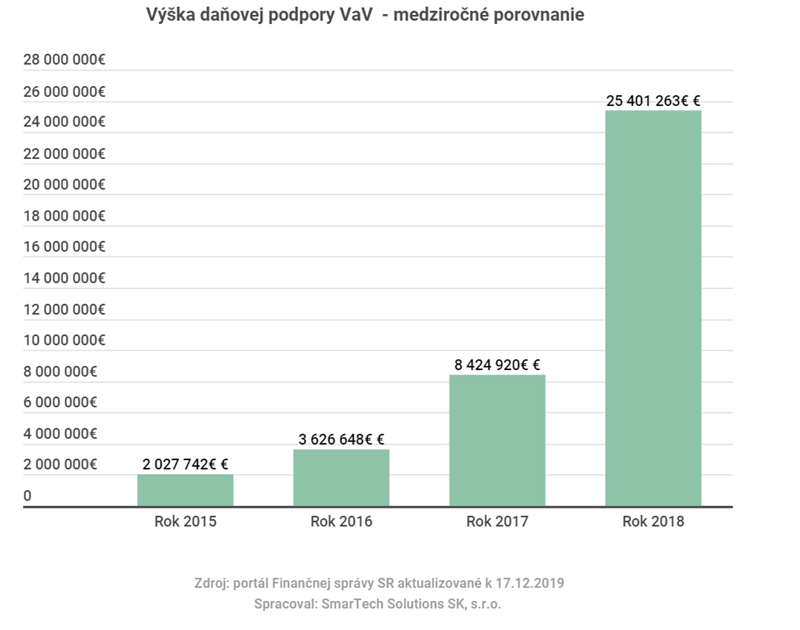

Celkovo 264 subjektov realizujúcich výskum a vývoj v roku 2018 odpočítali od základu dane superodpočet vo výške 121 mil. EUR. Vďaka tomu ušetrili na daniach približne 25,4 mil. EUR*. To je možné konštatovať podľa zoznamu daňových subjektov Finančnej správy SR zo 17.12.2019. Najviac subjektov bolo z odvetvia informačných technológií v počte 61 a z odvetvia strojárstva v počte 35, čo tvorili prevažne firmy z Bratislavského kraja.

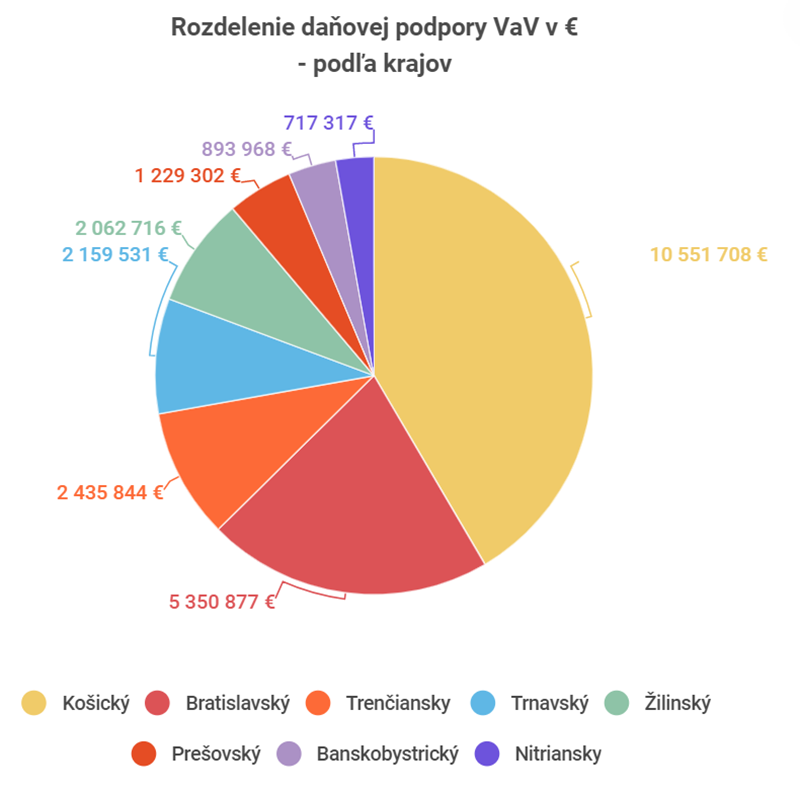

Ak hovoríme o rozdelení daňovej podpory výskumu a vývoja podľa jednotlivých krajov SR je zrejmé, že subjekty z Košického kraja získali najväčšiu daňovú úsporu, a to vo výške približne 10,5 mil. EUR*. Ako aj predošlé roky, k tejto skutočnosti prispela hlavne spoločnosť U. S. Steel Košice, s.r.o., ktorá vďaka superodpočtu dosiahla daňovú úsporu takmer 9,5 mil. EUR*, čo znamená až 42,9 % z celkového balíku daňovej úspory superodpočtu v roku 2018.

* Pri spracovaní štatistiky bola použitá sadzba dane z príjmov fyzických osôb (SZČO) 19 % a právnických osôb 21 %.

Viac SZČO a mikropodnikov si uplatňuje superodpočet

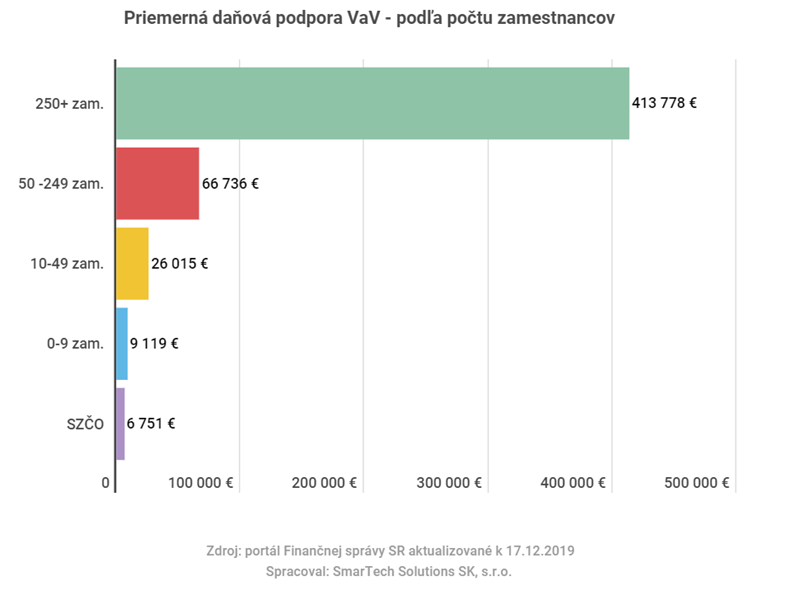

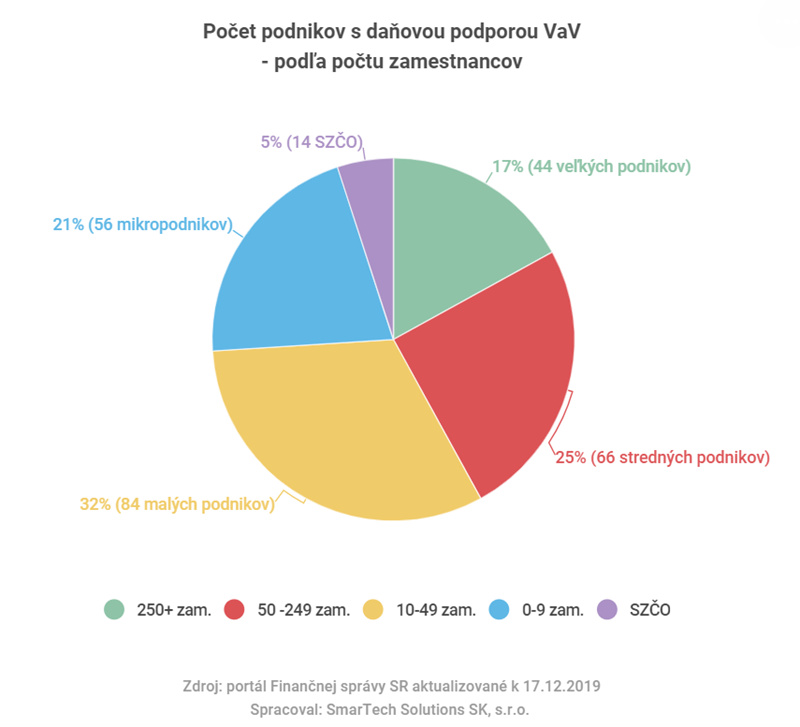

Zvýšenie superodpočtu malo prínos aj pre fyzické osoby a mikropodniky. V roku 2018 si uplatnilo superodpočet 14 samostatne zárobkovo činných osôb (ďalej iba "SZČO") ako aj 56 mikropodnikov. To je spolu až 26 % z celkového počtu podnikov uplatňujúcich superodpočet v roku 2018. Počet SZČO a mikropodnikov síce stúpol, ale výška ich daňovej úspory bola priemerne iba 6,7 tis. EUR*, resp. 9,2 tis. EUR*.

Z veľkých podnikov nad 250 zamestnancov si uplatnilo superodpočet až 44 daňových subjektov, čo približne činí v priemere daňovú úsporu 413,8 tis. EUR*. Bez započítania spomenutého košického giganta je priemer úspory veľkých podnikov iba 203,7 tis. EUR*. Stredné podniky získali zo superodpočtu priemerne iba 66,7 tisíc EUR*.

* Pri spracovaní štatistiky bola použitá sadzba dane z príjmov fyzických osôb (SZČO) 19 % a právnických osôb 21 %.

Superodpočet v minulosti a dnes

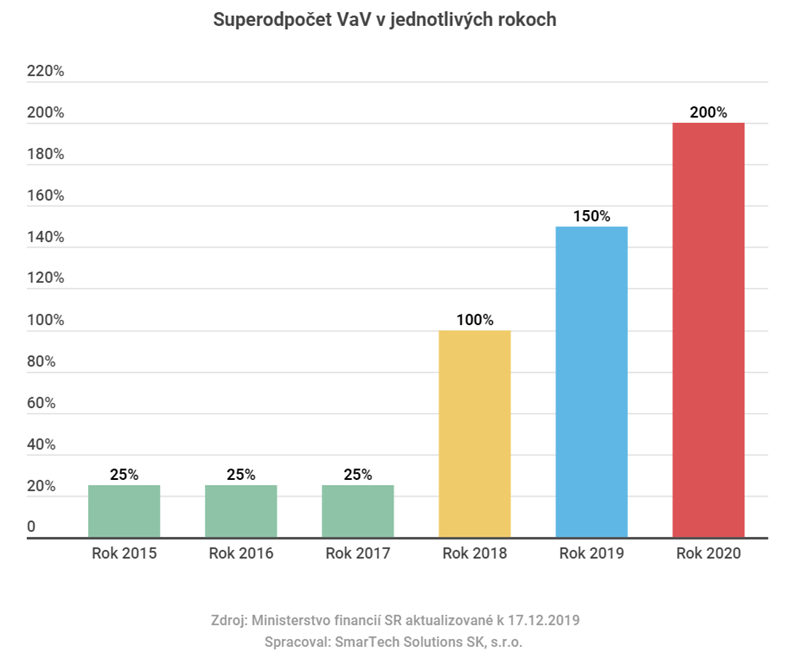

Kedže v rokoch 2015 až 2017 bol nárok na superodpočet výdavkov (nákladov) na výskum a vývoja iba 25 %, pre slovenské podniky to nebolo dostatočne motivujúce ani prínosné. V roku 2015 si uplatnilo superodpočet len 83 podnikov, z čoho nebola ani jedna fyzická osoba. Oproti tomu, v roku 2018 počet všetkých subjektov narástol na 264, z čoho je už 14 SZČO. Nárastom superodpočtu v roku 2018 na 100 % je zrejmé, že aj SZČO sa viac odvážili uplatniť v superodpočet výdavkov na výskum a vývoj.

* Pri spracovaní štatistiky bola použitá sadzba dane z príjmov fyzických osôb (SZČO) 19 % a právnických osôb 21 %.

Od roku 2019 bude možné odpočítať 150 % výdavkov vynaložených na výskum a vývoj v danom zdaňovacom období a od roku 2020 to bude až 200 %, čo prinesie opäť výrazné zmeny nielen v počte daňových subjektov, ale predovšetkým vo výške daňovej podpory výskumu a vývoja. Existuje predpoklad, že táto skutočnosť motivuje viacej slovenských podnikov využiť superodpočet ako podporu výskumu a vývoja a súčasne slovenské podniky získajú viac peňazí na svoj vlastný výskum a vývoj.

Ing. Martin Gondár

Autor je R&D poradcom pre superodpočet a riaditeľom spoločnosti SmarTech Solutions SK, s.r.o., ktorá sa špecializuje na identifikovanie a formalizovanie projektov výskumu a vývoja pre účely daňového superodpočtu nákladov.