Od roku 2022 bude superodpočet na výskum a vývoj iba 100 %

Parlament SR koncom októbra 2021 schválil zníženie základnej sadzby pre superodpočet výdavkov (nákladov) na výskum a vývoj z 200 % na 100 %. Zmena bude platná od 1.1.2022. Doposiaľ sa tento superodpočet tešil veľkej obľube a stal sa užitočným nástrojom pre podporu výskumu a vývoja podnikov všetkých veľkostí. Bude to tak aj naďalej?

Parlament SR koncom októbra 2021 schválil zníženie základnej sadzby pre superodpočet výdavkov (nákladov) na výskum a vývoj z 200 % na 100 %. Zmena bude platná od 1.1.2022. Doposiaľ sa tento superodpočet tešil veľkej obľube a stal sa užitočným nástrojom pre podporu výskumu a vývoja podnikov všetkých veľkostí. Bude to tak aj naďalej?

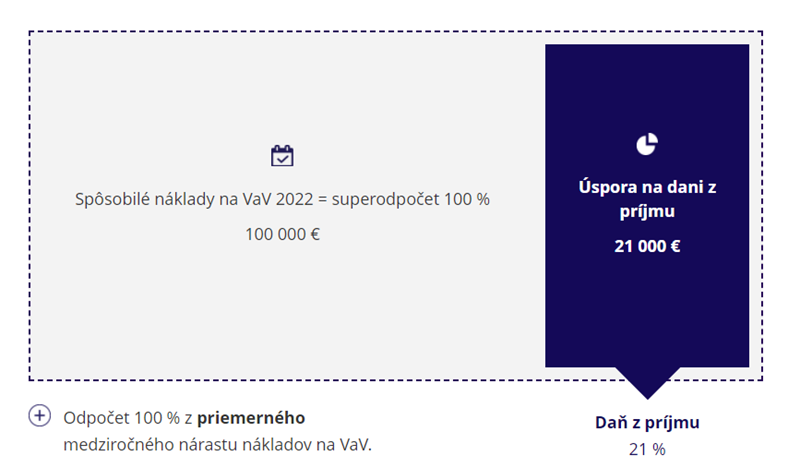

Novelizácia § 30c zákona 595/2003 o dani z príjmov prináša od 1.1.2022 zmenu základnej sadzby superodpočtu na výskum a vývoj z 200 % na 100%. Keďže v roku 2022 bude daň z príjmu právnických osôb na úrovni 21 %, potom budú môcť podniky zaplatiť menej daní štátu vo výške 21 % z investovaných prostriedkov do výskumu a vývoja. Odpočet z medziročného navýšenia nákladov investovaných do výskumu a vývoja zostáva na pôvodnej sadzbe 100 %.

Vývoj superodpočtu na výskum a vývoj od roku 2015 a porovnanie s krajinami V4

Superodpočet na výskum a vývoj bol do slovenskej legislatívy zavedený pomerne neskoro, až v roku 2015. V porovnaní s okolitými krajinami - v Českej republike funguje od roku 2005 a v Maďarsku od roku 2004.

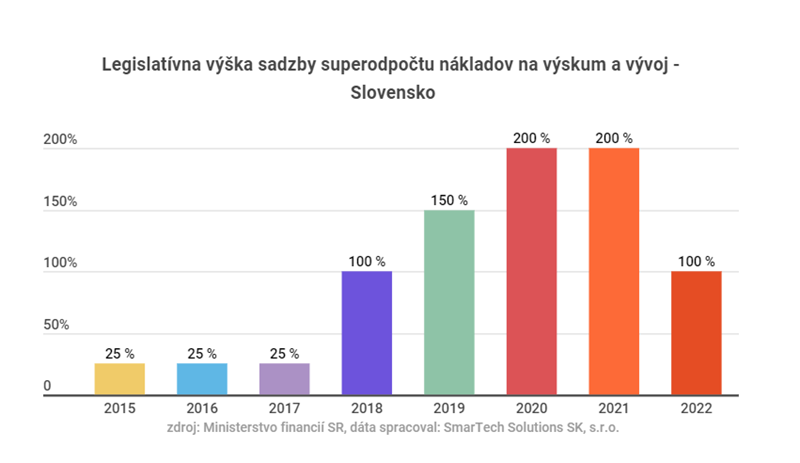

Sadzba superodpočtu na výskum a vývoj sa na Slovensku od jeho zavedenia pomerne dynamicky vyvíjala. Z pôvodnej sadzby 25 % (platná v rokoch 2015-2017) sa sadzba postupne zdvihla až na úroveň 200 % (platná v rokoch 2020 a 2021).

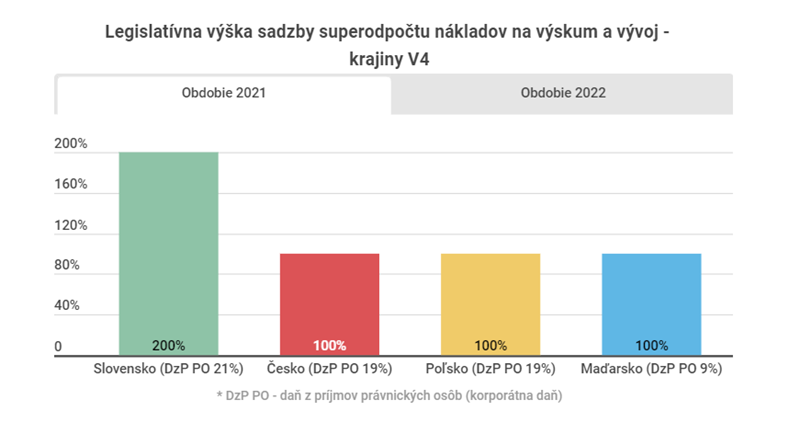

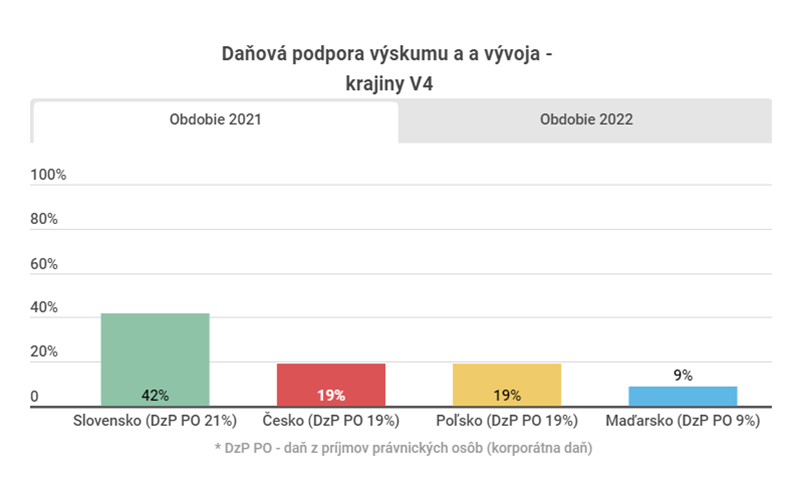

Vďaka základnej sadzbe superodpočtu 200 % malo Slovensko v rámci krajín V4 konkurenčnú výhodu v tom, že pre väčších investorov bolo zaujímavejšie investovať do budovania nových R&D a technologických centier práve na Slovensku. Znížením sadzby superodpočtu na 100 % Slovensko túto konkurenčnú výhodu stráca. Navyše, Poľsko sa chystá od roku 2022 naopak zvýšiť sadzbu superodpočtu na výskum a vývoj zo 100 % na 200 %, čím sa stane pre investorov najatraktívnejšou krajinou z pohľadu daňovej podpory výskumu a vývoja v regióne. [zdroj, zdroj]

Zvýšenie základnej sadzby superodpočtu na 200 % v roku 2020 významne podporilo aj živnostníkov, mikro a malé podniky. Zatiaľ čo pri sadzbe 100% si superodpočet na výskum a vývoj v roku 2019 uplatnilo podľa dostupných dát 159 týchto podnikov, v roku 2020 to bolo pri sadzbe 200% až 283 týchto subjektov. Živnostníci, mikro a malé podniky v roku 2020 tvorili približne 70 % z celkového počtu uplatňujúcich podnikov.

Zníženie superodpočtu na výskum a vývoj kritizuje Asociácia priemyselných zväzov a dopravy, za ktorú sa jej generálny sekretár Andrej Lasz vyjadril nasledovne: „Superodpočet na vedu a výskum považujeme za opatrenie, ktoré za ostatné roky významne zvýšilo inovatívny výkon slovenského priemyslu a prispievalo k podpore aplikovaného výskumu vo firmách. Práve výskum a vývoj je cesta, ktorou by sme mali ísť.“ [zdroj]

Superodpočet na výskum a vývoj je nárokovateľná, a v porovnaní s dotáciami, jednoduchšie aplikovateľná forma podpory výskumu a vývoja. Štát tak dokáže podporiť podstatne širší okruh firiem, bez ohľadu na odvetvie, či veľkosť podniku. Podrobne spracovanú štatistiku uplatňovania superodpočtu na výskum a vývoj za posledné tri roky si môžete pozrieť v našom článku na tomto odkaze.